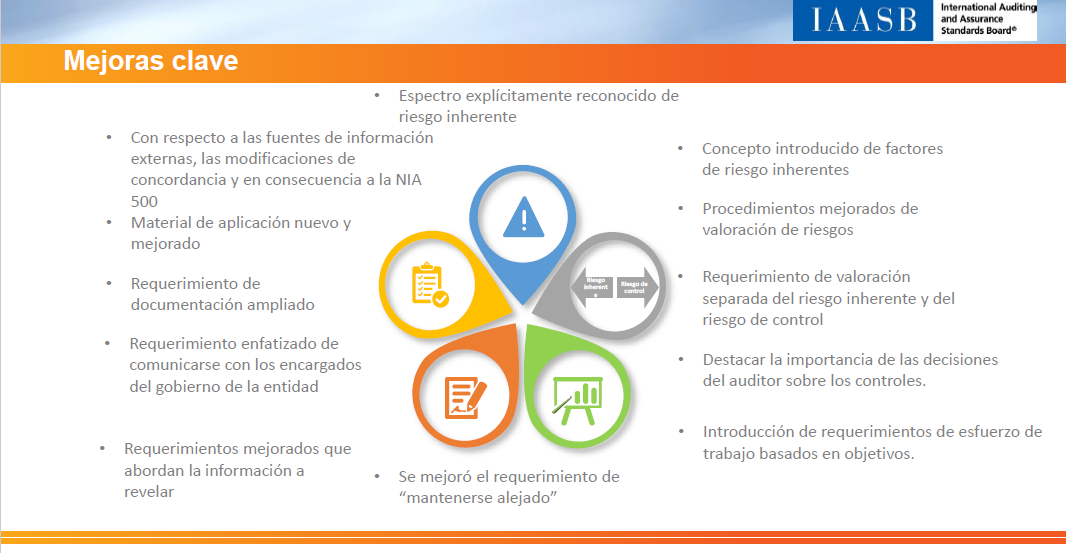

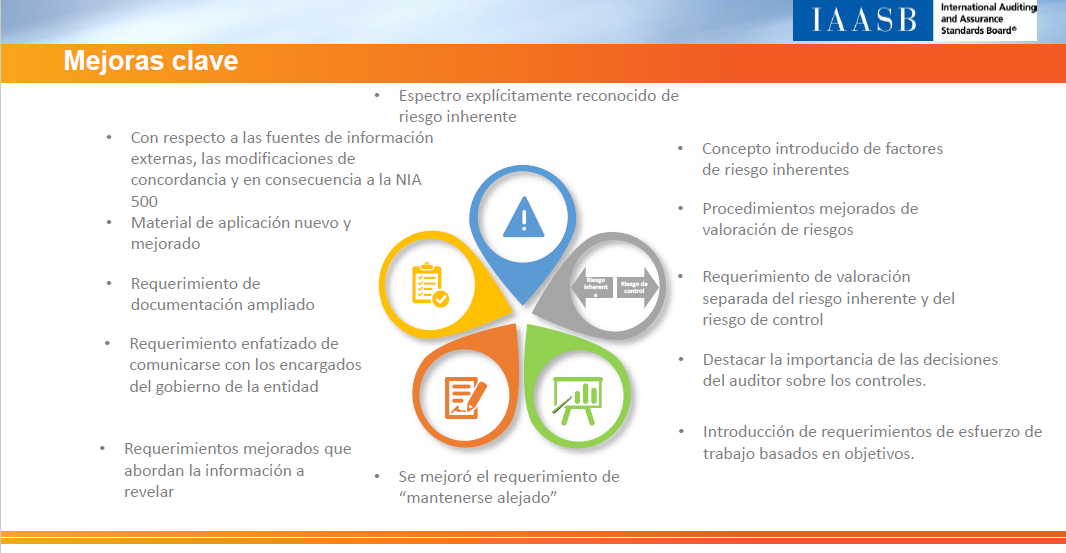

Resumen de la NIA 540 (Revisada) y modificaciones de concordancia y en consecuencia a otras normas internacionales

Cuestiones de interés público abordadas

Riesgos de auditoría en evolución debido a un entorno de negocios más complejo.

Descargue “Resumen de la NIA 540 (Revisada) y modificaciones de concordancia y en consecuencia a otras normas internacionales“, aquí.

Descargue “Resumen de la NIA 540 (Revisada) y modificaciones de concordancia y en consecuencia a otras normas internacionales“, aquí.

- Los marcos de información financiera requieren estimaciones contables más complejas con alta incertidumbre en la estimación

- Las estimaciones contables complejas se vuelven más frecuentes y una parte fundamental de los estados financieros para algunas entidades

- Los hallazgos de los inspectores de la auditoría plantearon preocupaciones importantes sobre la calidad de la auditoría para las estimaciones contables y la necesidad de abordar esto, fomentando una mentalidad escéptica más independiente y desafiante en los auditores

- Un diálogo de dos vías entre el auditor y los encargados del gobierno sobre las estimaciones contables complejas y sobre aquellas con alta incertidumbre o subjetividad en la estimación.

- Comunicación con reguladores o supervisores prudenciales.

Descargue “Resumen de la NIA 540 (Revisada) y modificaciones de concordancia y en consecuencia a otras normas internacionales“, aquí.

Descargue “Resumen de la NIA 540 (Revisada) y modificaciones de concordancia y en consecuencia a otras normas internacionales“, aquí.